Аналитика

Где быстрее одобряют новые препараты: результаты международного исследования CIRS

Центром инноваций в регуляторной науке Великобритании (Centre for Innovation in Regulatory Science - CIRS) опубликован анализ результативности шести самых авторитетных мировых регуляторных органов: Европейского агентства по лекарственным средствам (E...

Что происходит с фармрынком Казахстана: главные тренды I квартала 2026 года

Фармацевтический рынок Казахстана сейчас находится в фазе трансформации: несмотря на номинальный рост в денежном выражении, с учётом инфляции рынок демонстрирует реальное снижение, что подтверждается существенным сокращением продаж в упаковках, меняе...

Глобальный фармацевтический рынок: основные тренды развития

22 апреля 2026 года Международная аналитическая компания IQVIA представила основные тренды развития глобального фармацевтического рынка.

...

Фармацевтический рынок Республики Казахстан: обзор по итогам 2024 года

Фармацевтический рынок Республики Казахстан динамично развивается, демонстрируя устойчивый рост. В 2024 г. рынок продолжает рост, что обусловлено увеличением розничного и госпитального потребления лекарственных средств в денежном выражении. Данный обзор анализирует ключевые показатели развития фармацевтического рынка Казахстана по итогам 2024 г, включая макроэкономические факторы, структуру аптечных продаж, а также основные тенденции и прогнозы на 2025 г.

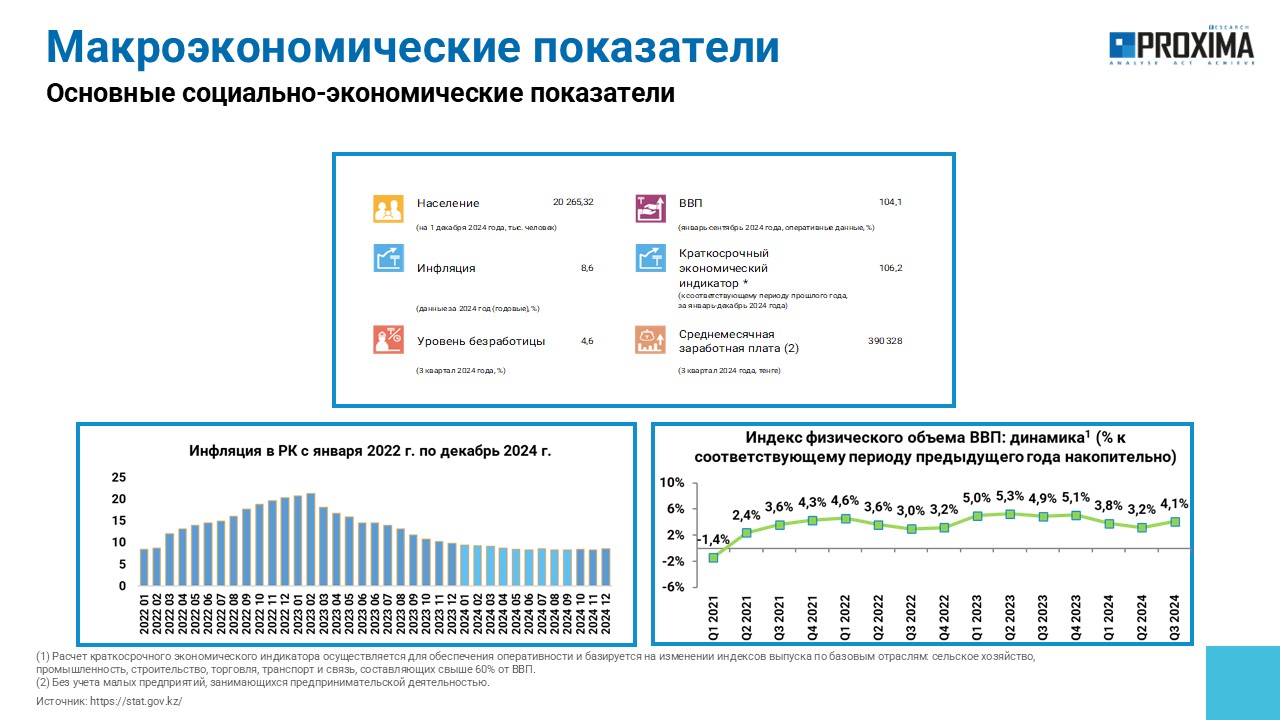

Макроэкономические показатели

Согласно отчётам Бюро национальной статистики агентства по стратегическому планированию и реформам Республики Казахстан, численность населения по состоянию на 1 декабря 2024 г. в стране составило 20,3 млн человек (рис. 1). В целом за год количество жителей увеличилось на 1,2%. Рост ВВП за январь-сентябрь 2024 г. оценивается на уровне 4,1%. Краткосрочный экономический индикатор за январь-декабрь 2024 г. к соответствующему периоду прошлого года составил 106,2%. Инфляция замедлилась с 9,8% в 2023 г. до 8,6% в 2024 г. Уровень безработицы (по методологии Международной организации труда) оценивается в 4,6%. Среднемесячная номинальная заработная плата за III кв 2024 г. составила 390,3 тыс. тенге.

Рис. 1. Основные макроэкономические показатели Республики Казахстан

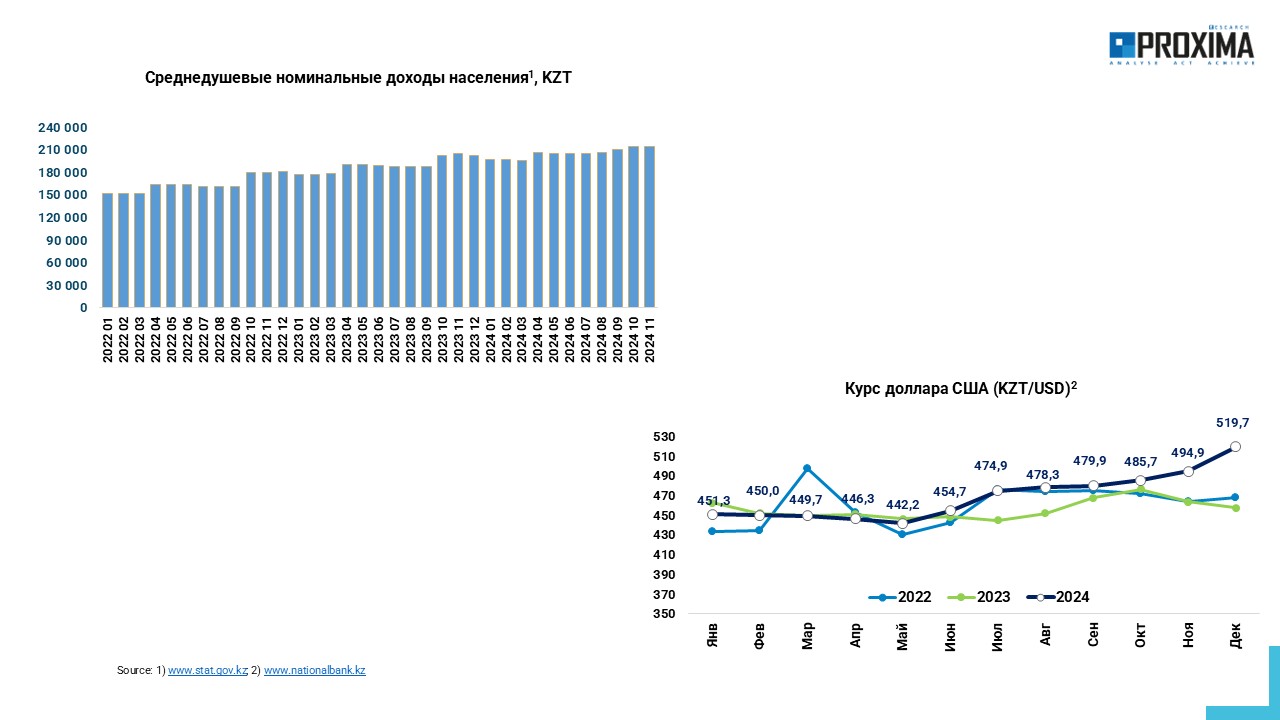

Индекс физического объёма валового внутреннего продукта (ВВП) по отчётным данным за январь-сентябрь 2024 г., по отношению к соответствующему периоду 2023 г., составил 104,1%. Среднедушевые номинальные денежные доходы населения Республики Казахстан демонстрируют тенденцию к повышению (рис. 2). За ноябрь 2024 г. этот показатель составил 214,2 тыс. тенге. В течение последних месяцев курс доллара демонстрирует положительную динамику. По данным за декабрь 2024 г., обменный курс достиг 519,7 казахстанских тенге за один доллар США.

Рис. 2. Динамика среднедушевых номинальных доходов населения и курса доллара США по отношению к казахстанскому тенге

Обзор фармацевтического рынка

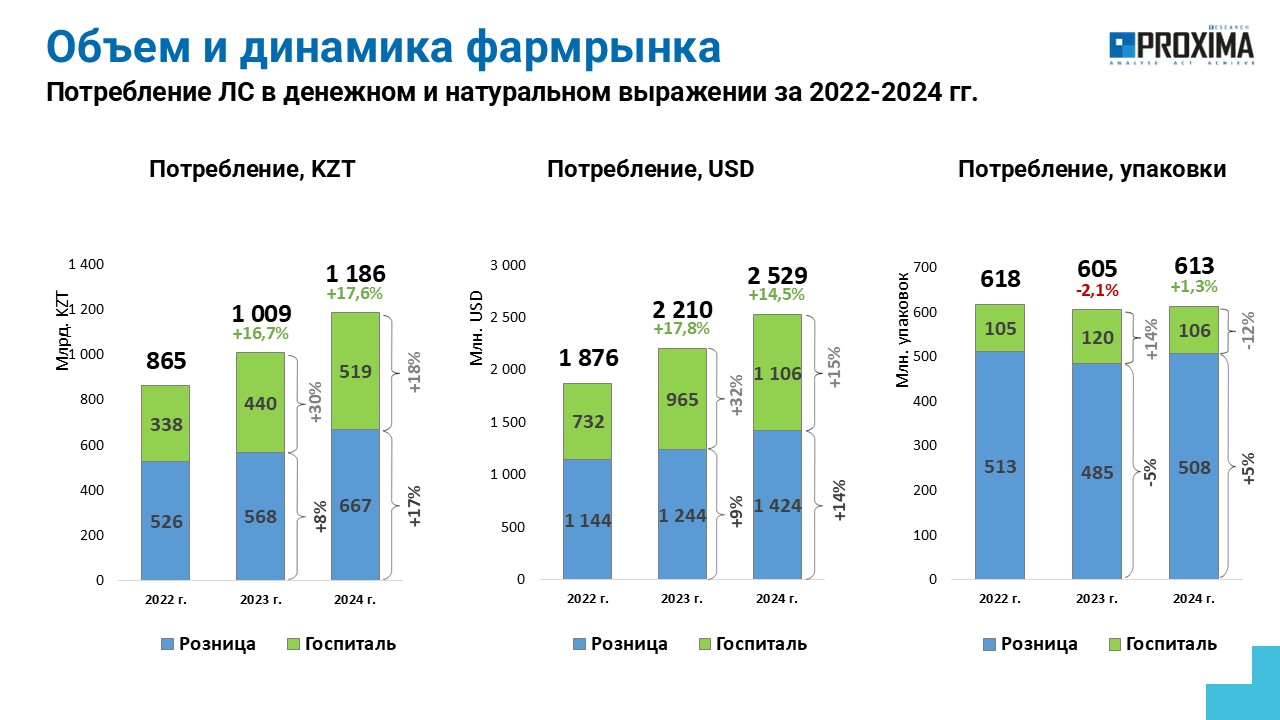

По итогам 2024 г., стоимостной объем розничного и госпитального потребления лекарственных средств в Республике Казахстан в тенге увеличился на 17,6%, по сравнению с предыдущим годом (рис. 3). В долларовом эквиваленте прирост составил 14,5%. В натуральном выражении общий объем рынка практически не изменился, что обусловлено уменьшением госпитального потребления. В абсолютных величинах общий объем потребления препаратов достиг 1 186 млрд тенге (2,5 млрд дол.) за 613 млн упаковок. Львиную долю рынка как в упаковках, так и деньгах аккумулирует розничная реализация.

Рис. 3. Объем розничного и госпитального потребления лекарственных средств в Республике Казахстан по итогам 2022–2024 гг. с указанием темпов прироста/снижения по сравнению с предшествующим годом

Розничное потребление

Розничный сегмент в исследуемый период демонстрирует хороший рост. Объем продаж в 2024 г. составил 667,4 млрд тенге, увеличившись по сравнению с предыдущим годом на 17% (рис. 4). В упаковках прирост зафиксирован на уровне 5%. Если же брать во внимание все категории «аптечной корзины», то прирост ещё более существенный. Объем аптечных продаж составляет 875,7 млн тенге и 797,9 млн упаковок, а показатели динамики составляют +20% и +8%, соответственно.

Рис. 4. Объем розничной реализации товаров «аптечной корзины» и отдельно лекарственных средств в денежном и натуральном выражении, по итогам 2022–2024 гг. с указанием темпов прироста по сравнению с предыдущим годом.

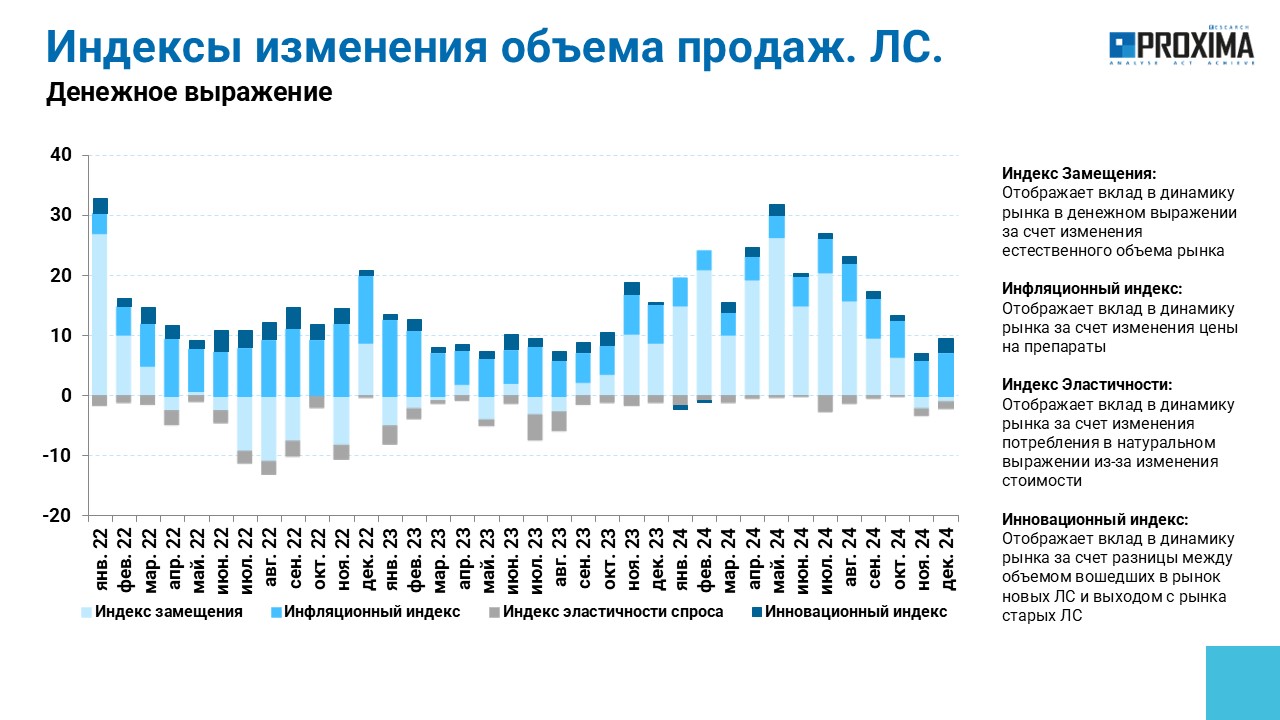

В 2024 г. развитие рынка лекарственных средств в денежном выражении обусловлено преимущественно ростом физического потребления, а также инфляции (рис. 5).

Рис. 5. Индексы изменения объёма продаж лекарственных средств в денежном выражении с 2022 по 2024 гг.

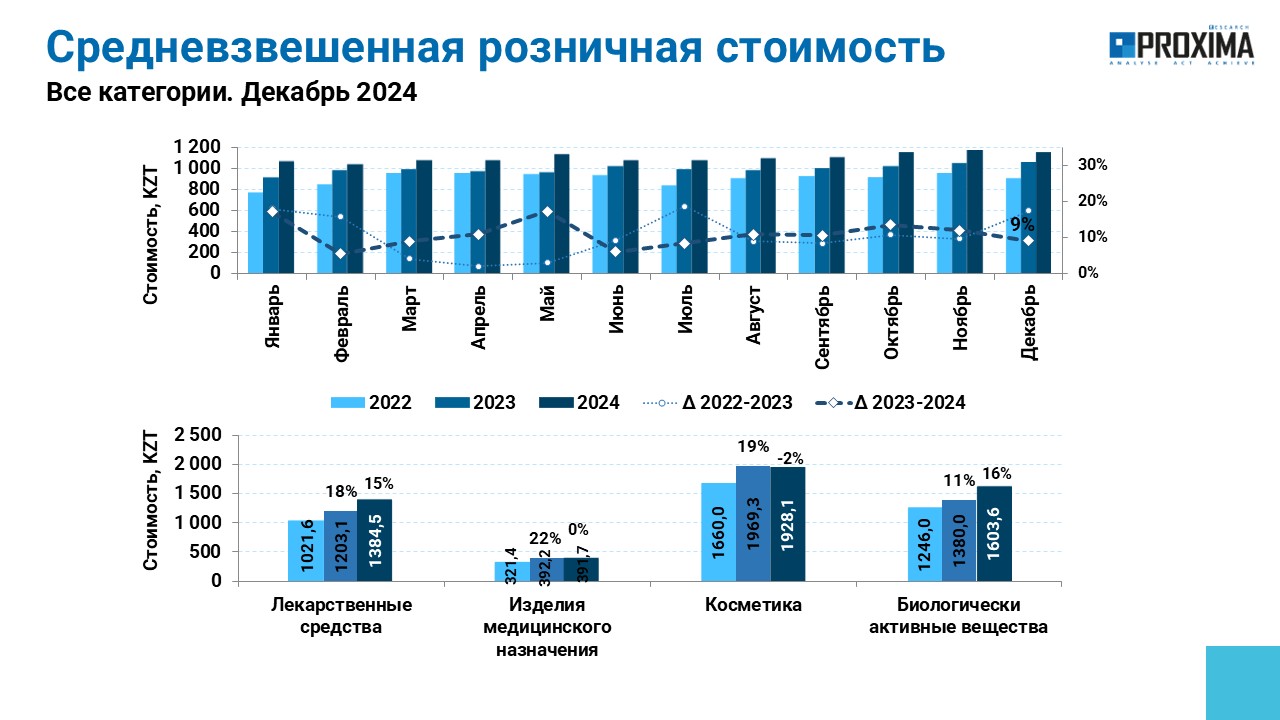

Средневзвешенная стоимость 1 упаковки лекарственных средств в декабре 2024 г. увеличилась на 15% по сравнению с аналогичным периодом предыдущего года (рис. 6). Если говорить о других категориях, почти такой же прирост (16%) продемонстрировала категория «биологически активные вещества». Для изделий медицинского назначения этот показатель не изменился, а в категории «косметика», которая является самой дорогостоящей, отмечено снижение на 2%.

Рис. 6. Динамика средневзвешенной стоимости 1 упаковки различных категорий товаров «аптечной корзины» по итогам декабря 2024 г. с указанием темпов роста/снижения по сравнению с аналогичным периодом предыдущего года.

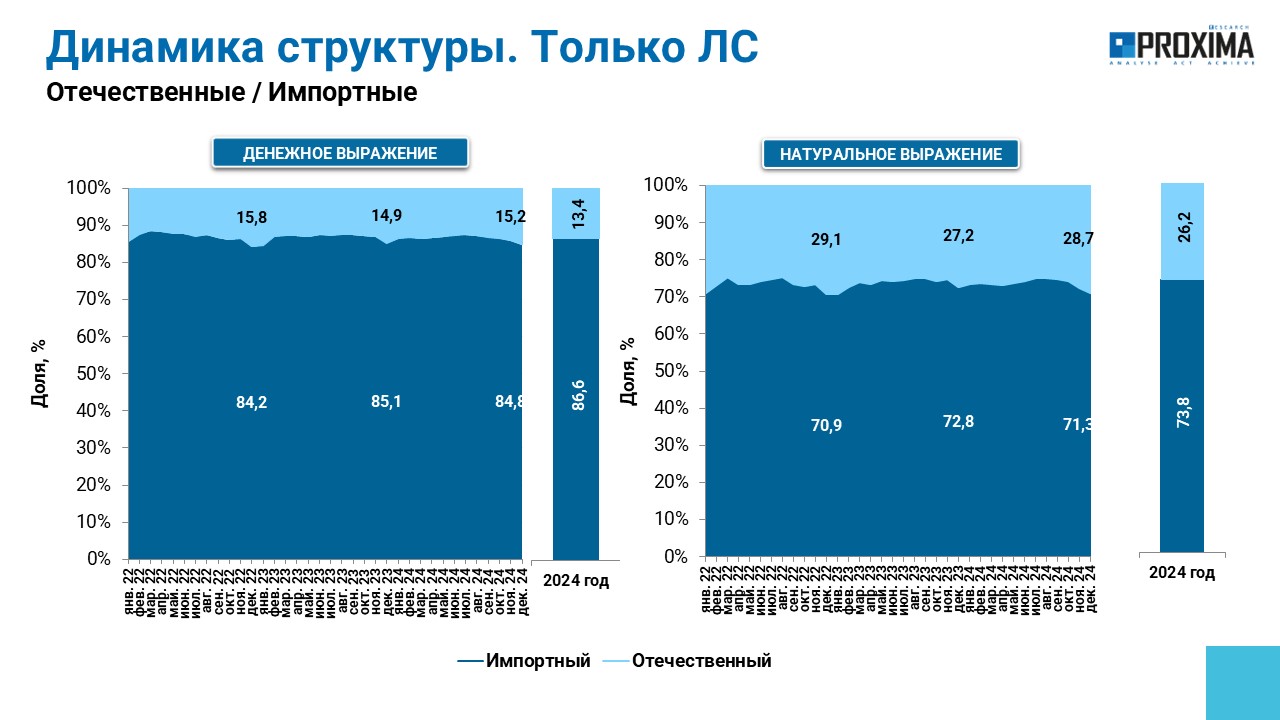

Фармацевтический рынок Казахстана в значительной мере импортозависим – по итогам 2024 г. 86,6% в денежном выражении и 73,8% в натуральном выражении рынка представлено импортными препаратами (рис. 7). В то же время удельный вес отечественных препаратов в последние месяцы увеличивается.

Рис. 7 Структура аптечных продаж лекарственных средств отечественного и зарубежного производства в денежном и натуральном выражении с 2022 по 2024 гг.

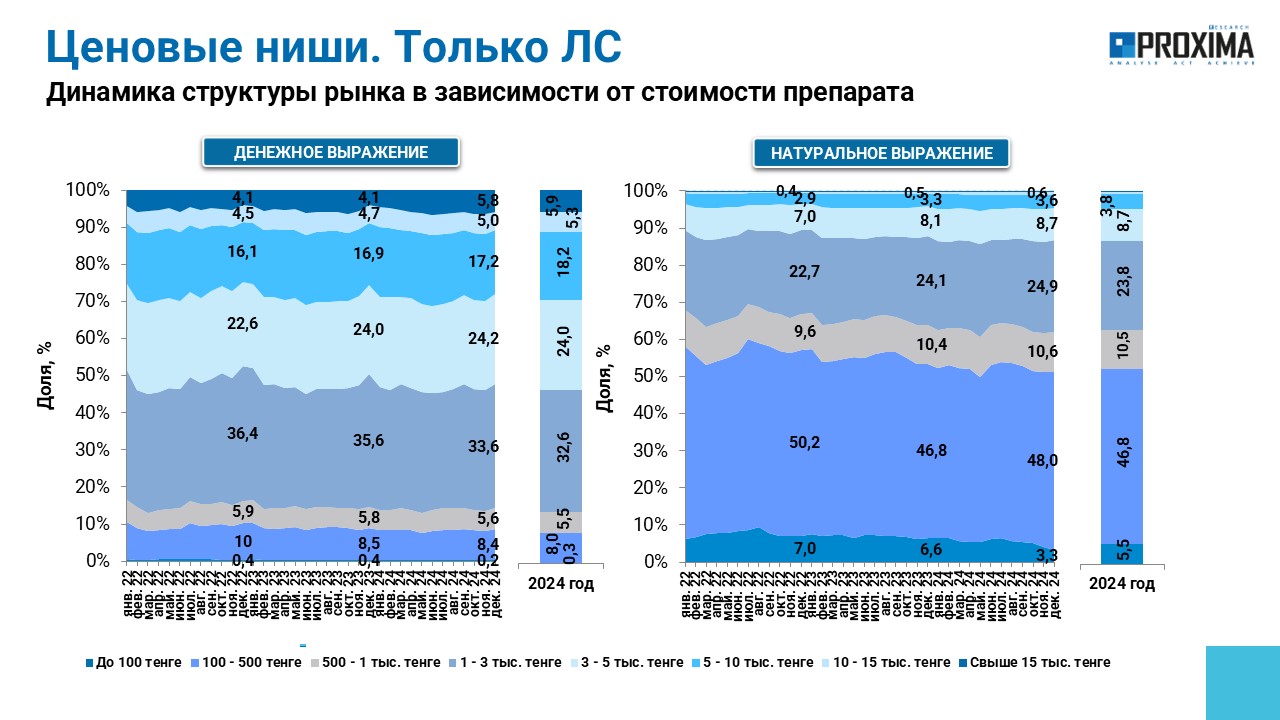

Почти половину аптечных продаж препаратов от общей суммы в денежном выражении и более 80% в упаковках занимают препараты, стоимость которых не превышает 3 тыс. тенге (рис. 8).

Доля препаратов в ценовом диапазоне от 3 до 5 тыс. тенге составляет 24,0 % в деньгах и 8,7% в упаковках. Препараты, цена которых находится в диапазоне от 5 до 10 тыс. тенге, занимают 18,2% рынка по деньгам и 3,8% по упаковкам.

Рис. 8. Структура аптечных продаж лекарственных средств в разрезе ценовых ниш в Республике Казахстан с 2022 г. по 2024 гг.

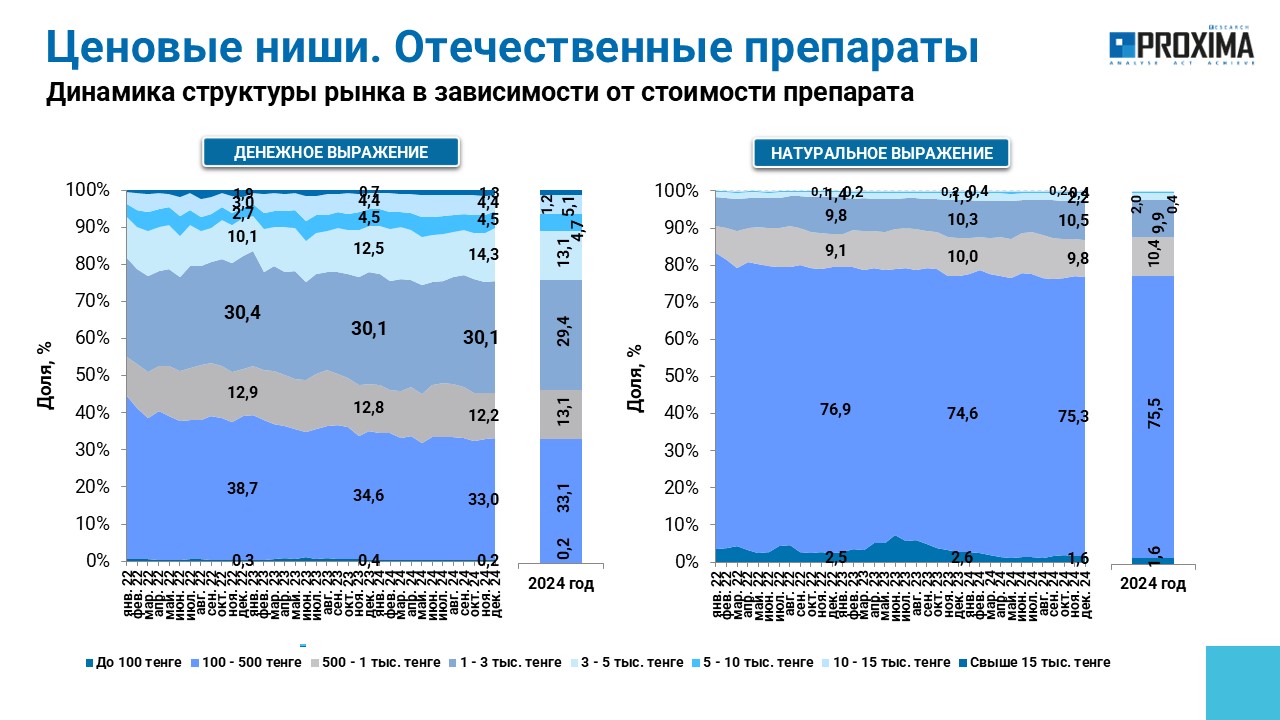

В сегменте отечественных препаратов прослеживается устойчивая тенденция к уменьшению доли препаратов стоимостью до 500 тенге. Их удельный вес в общем объёме продаж составляет 33,3% в денежном выражении и 77,1% в натуральном. 97,4% по количеству упаковок и 75,8% по денежной стоимости составляют препараты, стоимость которых не превышает 3 тысяч тенге (рис. 9).

Рис. 9. Структура аптечных продаж отечественных лекарственных средств в разрезе ценовых ниш в Республике Казахстан с 2022 г. по 2024 гг.

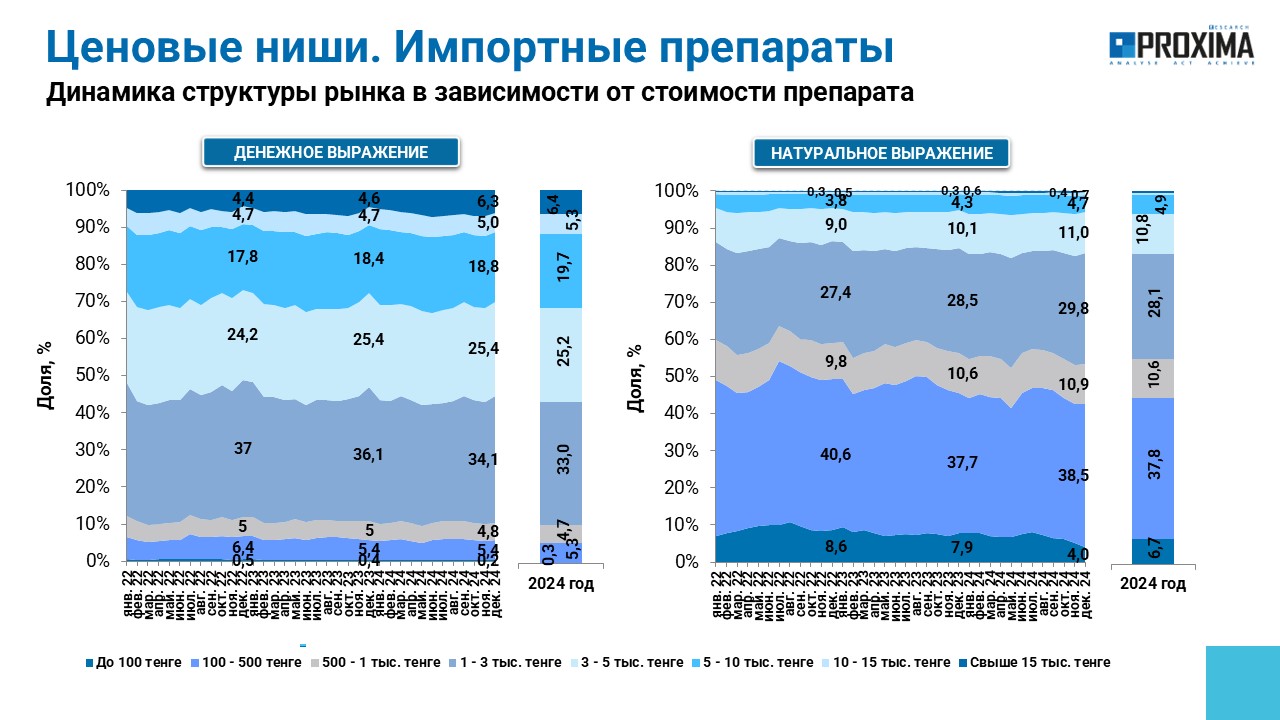

По импортным препаратам наблюдается более равномерное распределение долей по разным ценовым категориям. Препараты, стоимость которых не превышает 3 тысяч тенге аккумулируют 43,3% в денежном выражении и 63,2% в натуральном (рис. 10).

Рис. 10. Структура аптечных продаж импортных лекарственных средств в разрезе ценовых ниш в Республике Казахстан с 2022 г. по 2024 гг.

Лидеры рынка

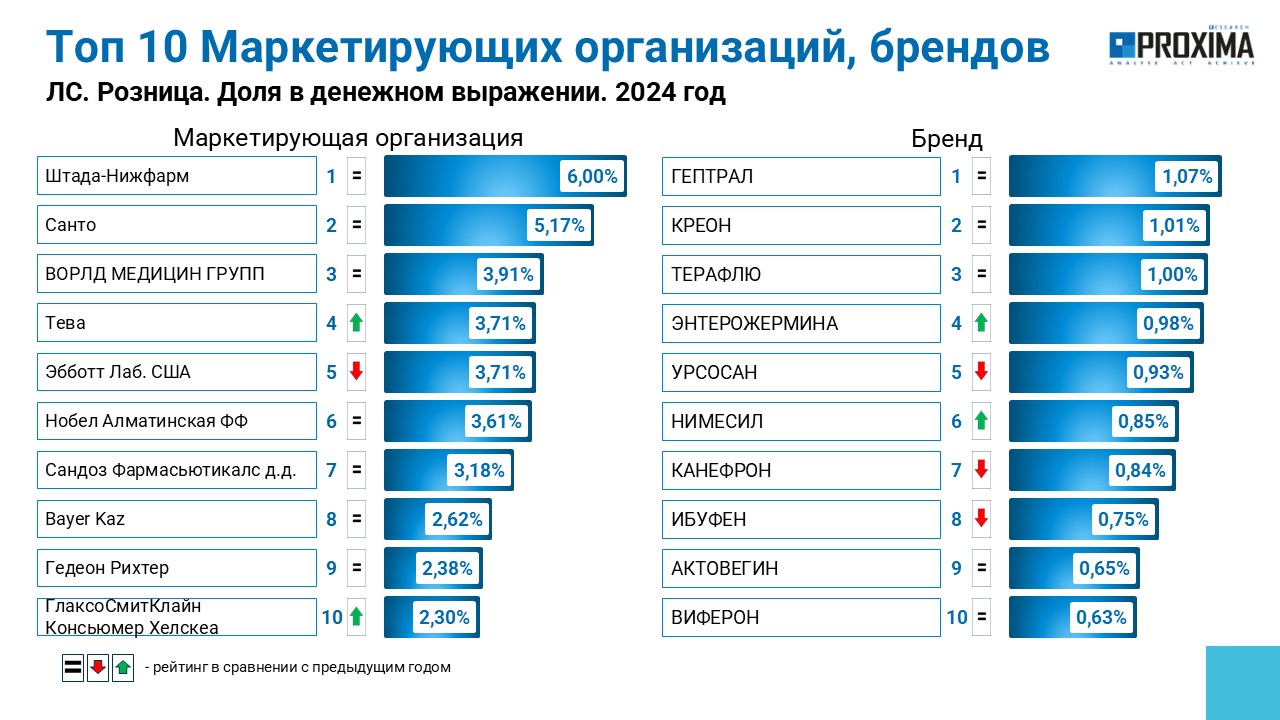

Рейтинг макетирующих организаций по объёму аптечных продаж лекарственных средств по итогам 2024 г. в разрезе макетирующих организаций возглавляют «Stada Нижфарм», «Santo» и «World Medicine Group» (рис. 11). Среди брендов препаратов топ-3 аналогичного рейтинга формируют Гептрал, Креон и Терафлю.

Рис. 11. Топ-10 маркетирующих организаций и брендов по объёму аптечных продаж лекарственных средств в денежном выражении по итогам 2024 г. в Республике Казахстан

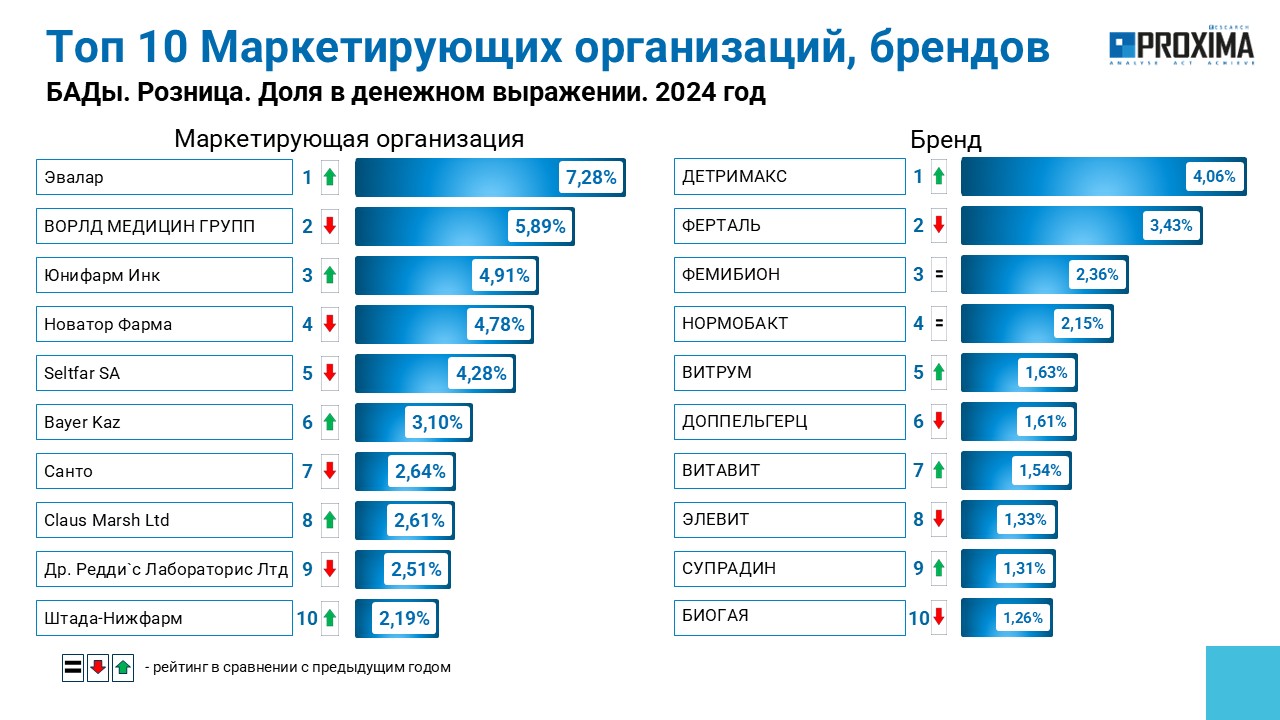

В категории биологически активных добавок лидерами рынка в исследуемый период являются среди маркетирующих компаний – «Эвалар», «World Medicine Group» и «Unipharm», а среди брендов Детримакс, Ферталь и Фемибион (рис. 12).

Рис. 12. Топ-10 маркетирующих организаций и брендов по объёму аптечных продаж биологически активных добавок в денежном выражении по итогам 2024 г. в Республике Казахстан

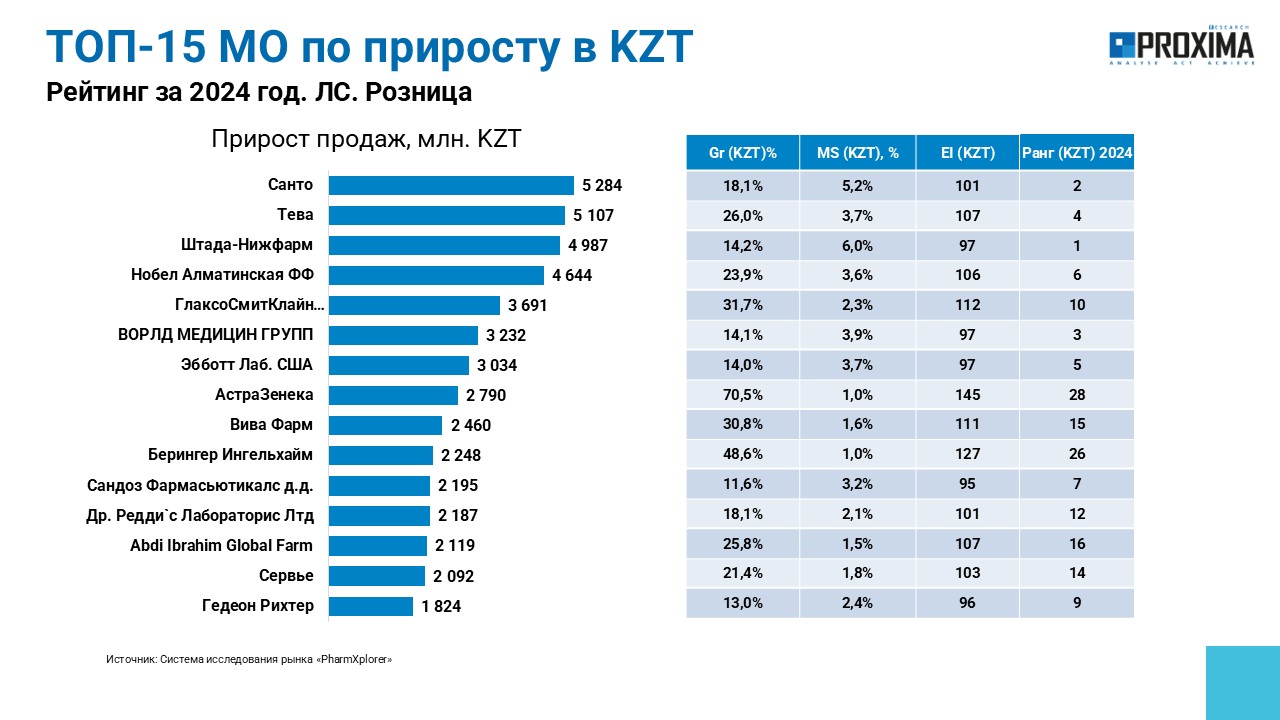

Наиболее активное развитие в исследуемый период среди маркетирующих организаций по объёму реализации лекарственных средств продемонстрировали «Santo», «Teva» и «Stada Нижфарм» (рис. 13).

Рис. 13. Топ-15 маркетирующих организаций по приросту объёма аптечных продаж лекарственных средств в денежном выражении в 2024 г. по сравнению с предыдущим годом

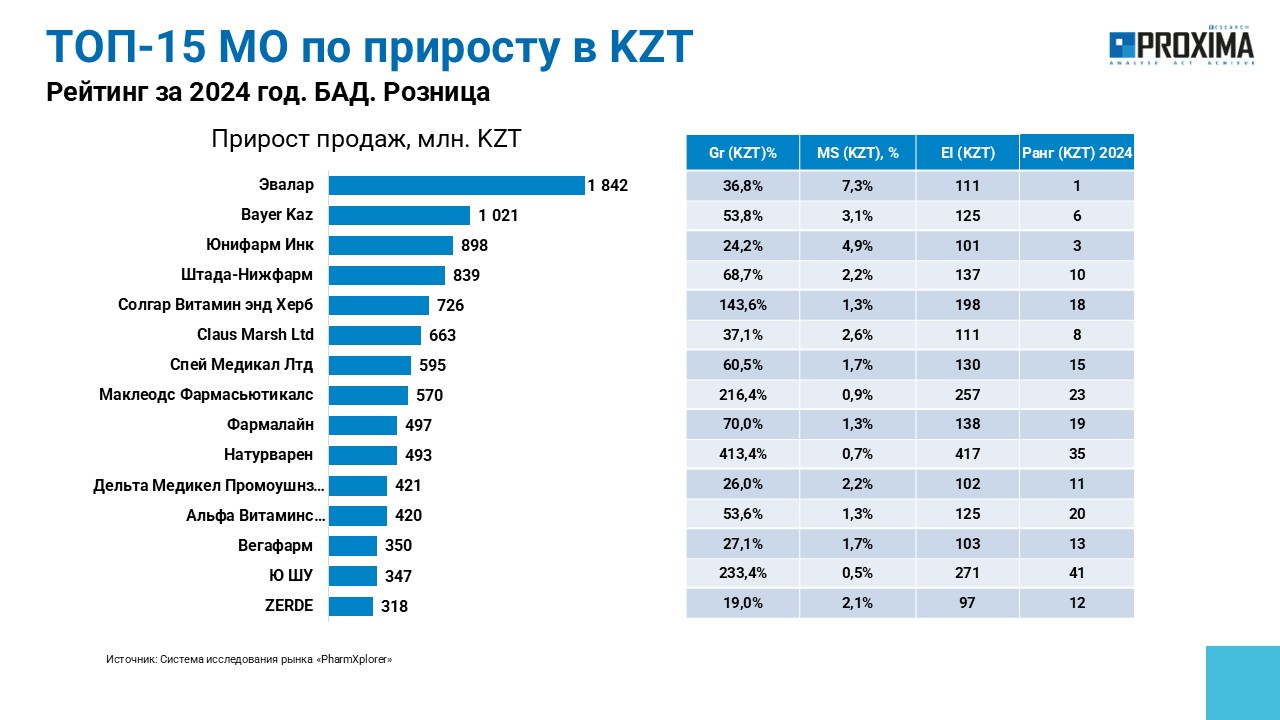

В категории биологически активных добавок наибольший прирост показали компании «Эвалар», «Bayer Казахстан» и «Unipharm» (рис. 14).

Рис. 14. Топ-15 маркетирующих организаций по приросту объёма аптечных продаж биологически активных добавок в денежном выражении в 2024 г. по сравнению с предыдущим годом

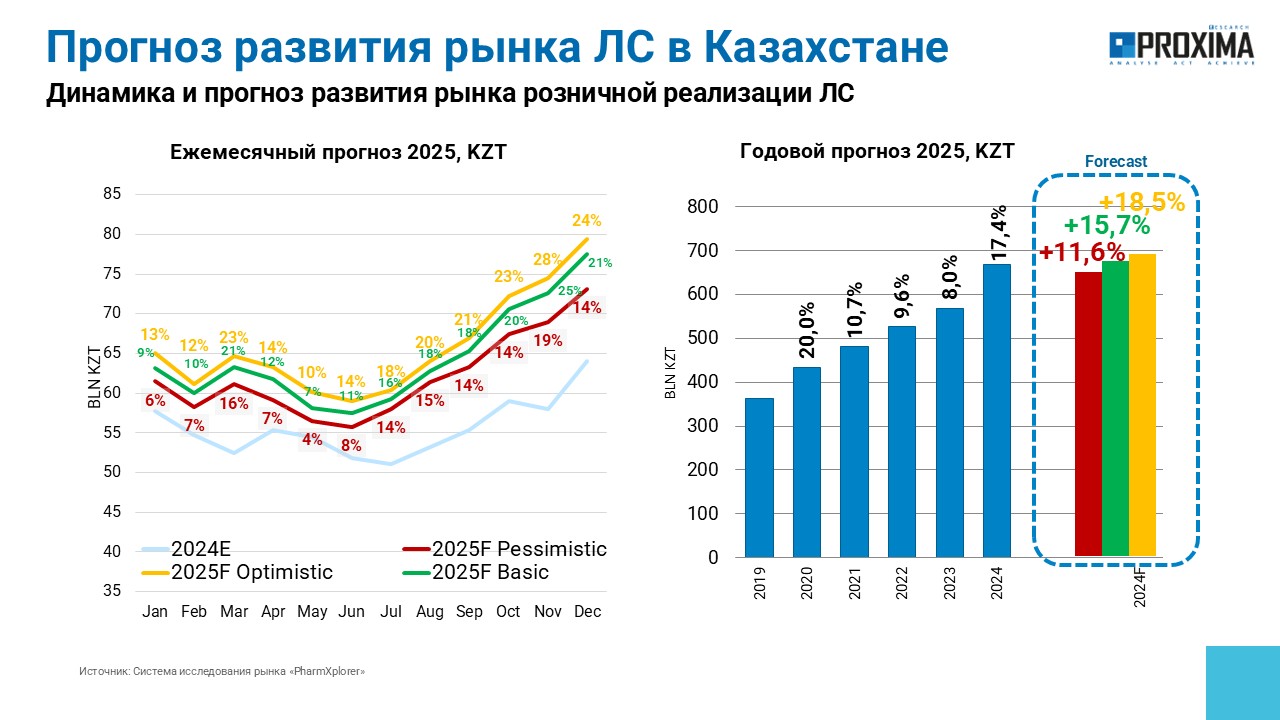

Прогноз на 2025 год

Прогноз развития рынка лекарственных средств предполагает базовый, пессимистический и оптимистический сценарии. В соответствии с базовым прогнозом ожидается рост рынка на уровне 15,7% (рис. 15). При оптимистическом сценарии этот показатель может ухудшиться до 11,6%, а при оптимистическом – достичь 18,5%.

Рис. 15. Прогноз развития рынка лекарственных средств в Казахстане на 2025 г.

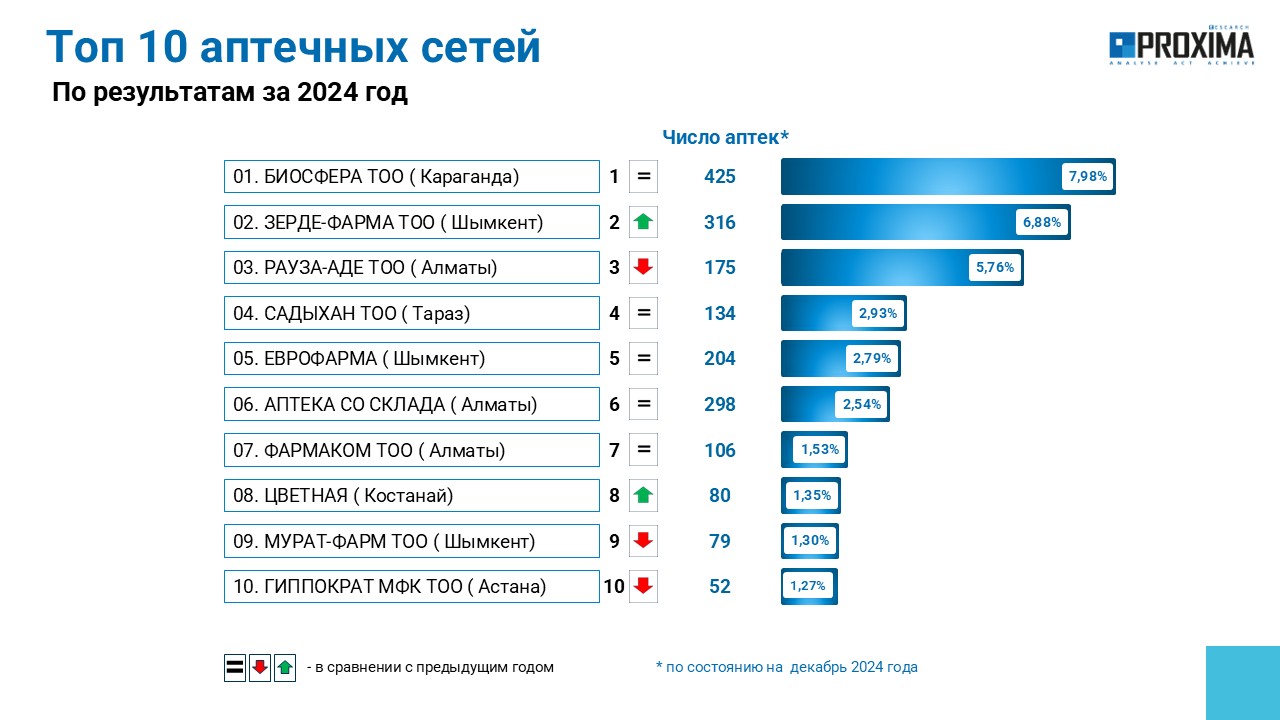

Аптечные сети

Крупнейшей аптечной сетью в Республике Казахстан остаётся Биосфера», владеющая уже более 400 аптек в стране (рис. 16). По сравнению с предыдущим годом число принадлежащих ей торговых точек возросло почти на 8%. На втором месте с численностью аптек более 300 расположилась сеть, принадлежащая «Зерде-фарма». Топ-3 замыкает «Рауза-Аде» с более 150 торговых точек.

Рис. 16. Топ-10 аптечных сетей по количеству аптек по состоянию на декабрь 2024 г. Республики Казахстан

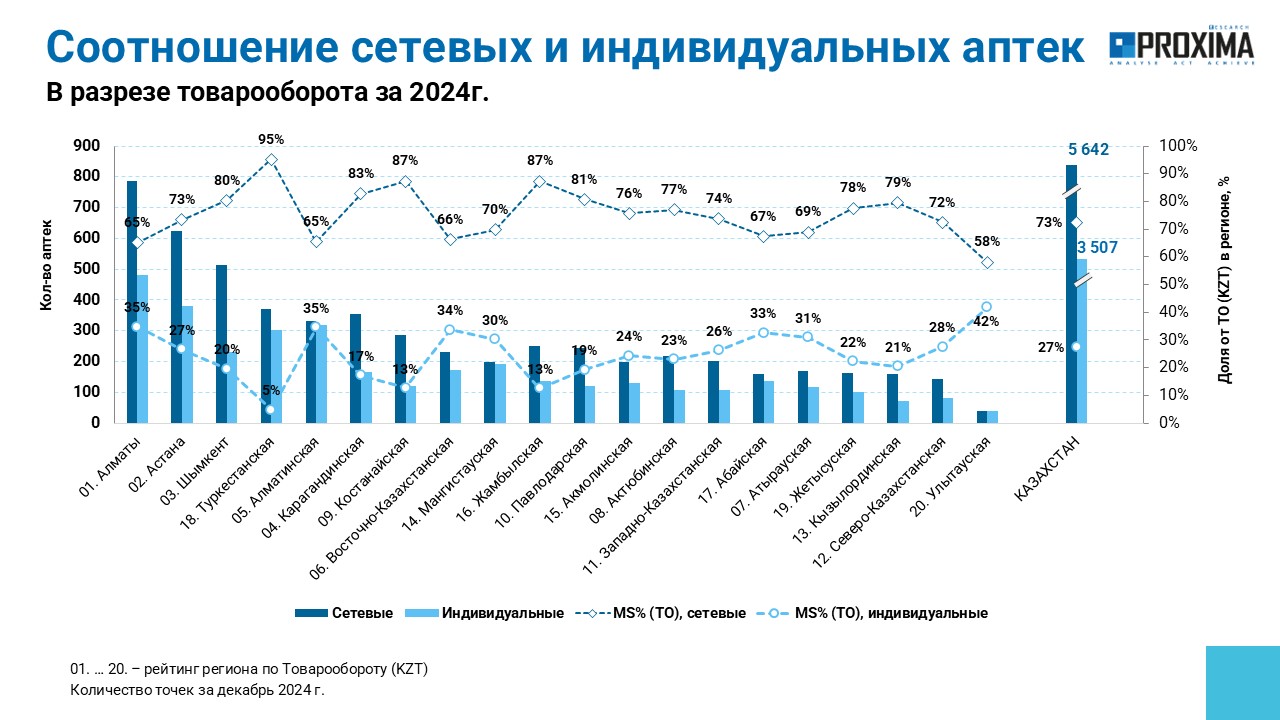

Львиную долю общего товарооборота (73%) аккумулируют сетевые аптеки, тогда как индивидуальные обеспечивают меньше трети продаж (23%) (рис. 17). Максимальная доля сетевых аптек зафиксирована в Туркестанской области (95%). А наибольший удельный вес индивидуальных аптек фиксируется Улытауской области (42%). Наибольшее количество как сетевых аптек, так и индивидуальных, находится в крупнейшем городе Республики Казахстан Алматы. На втором месте – столица Астана.

Рис. 17. Структура товарооборота в разрезе сетевых и индивидуальных аптек в Республике Казахстан по итогам 2024 г. в целом по стране и по областям

В Алматы по состоянию на декабрь 2024 г. работает 1,3 тыс. аптек, а их среднемесячный товарооборот за 2024 г. составляет 22,8 млрд тенге (рис. 18). В Астане количество аптек составляет 1 тыс., а среднемесячный товарооборот 8,1 млрд тенге.

Рис. 18. Количество аптек в Республике Казахстан в разрезе регионов с указанием среднемесячного товарооборота за 2024 г.

Госпитальное потребление

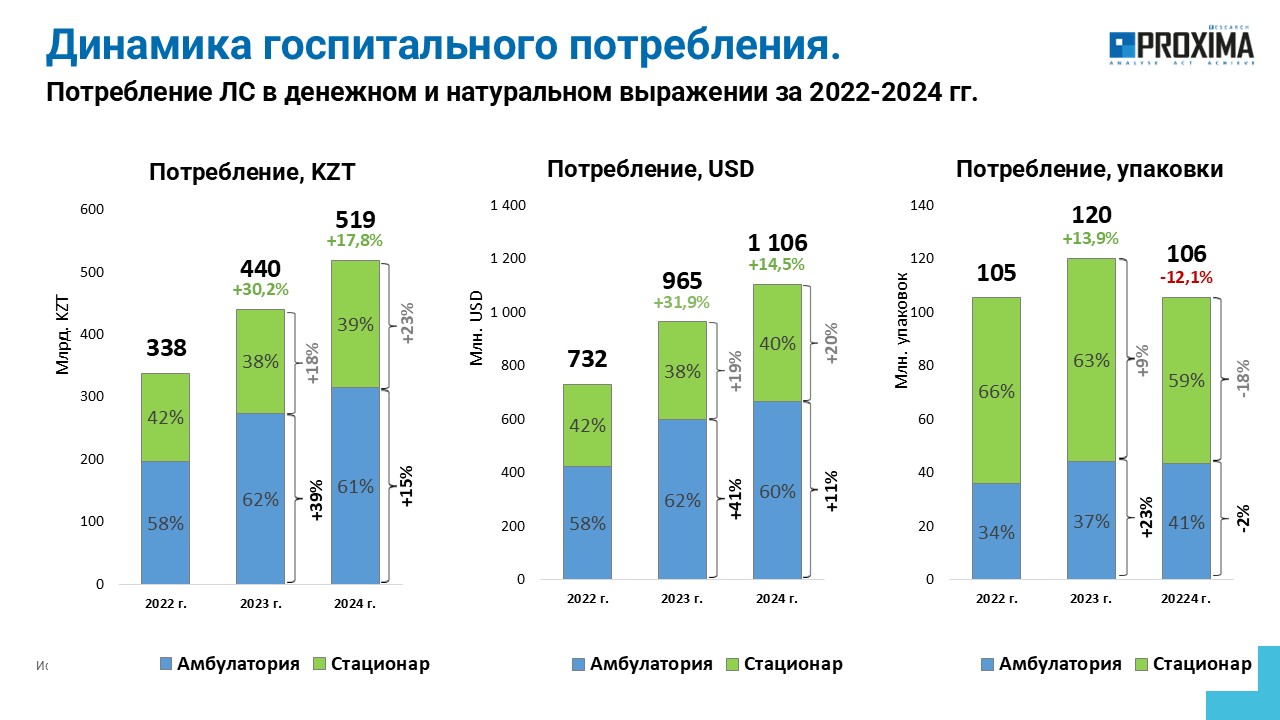

Объем госпитального потребления лекарственных средств по итогам 2024 г. составил 518,9 млрд тенге за 105,6 млн упаковок (рис. 19). Прирост по сравнению с 2023 г. составил 17,8% в национальной валюте, тогда как в упаковках отмечен спад на уровне 12,1%, что может свидетельствовать о закупке более дорогих препаратов.

Рис. 19. Динамика госпитального потребления лекарственных средств по итогам 2022–2024 гг.

Рис. 19. Динамика госпитального потребления лекарственных средств по итогам 2022–2024 гг.

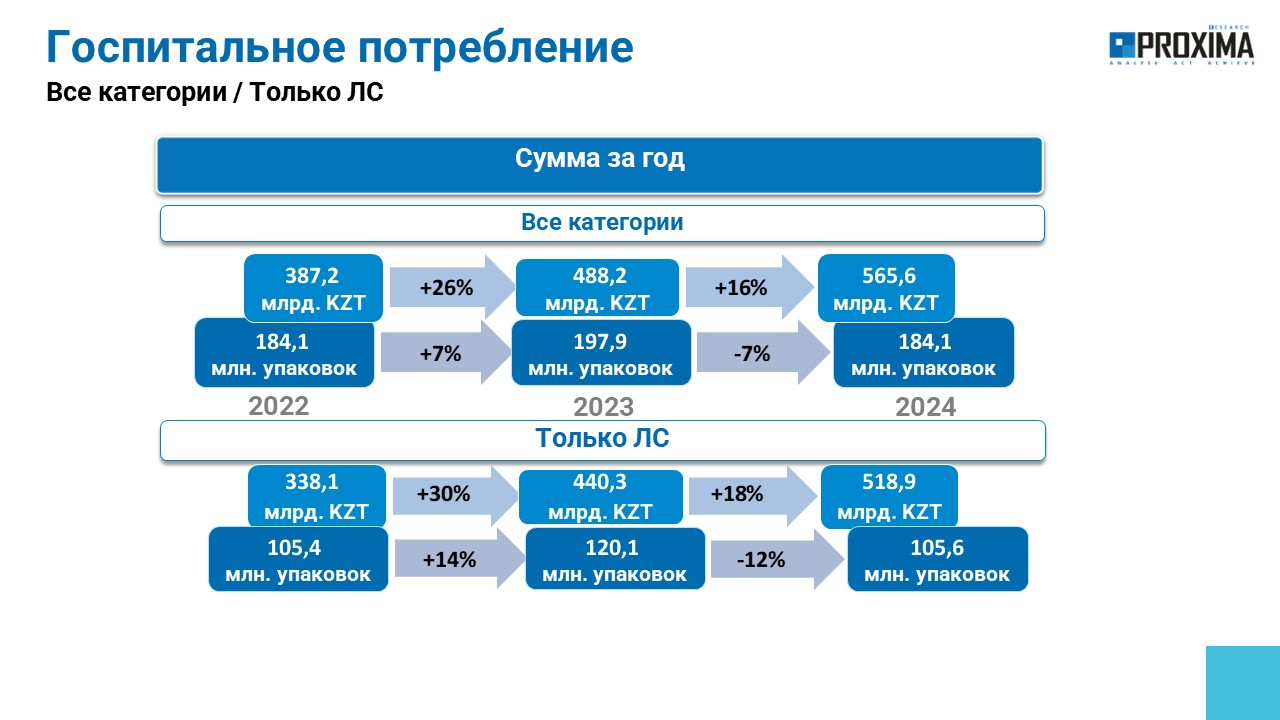

Если рассматривать все категории «аптечной корзины», то потребление в денежном выражении увеличилось на 16% и составило 565,6 млрд тенге (рис. 20). Потребление в упаковках снизилось на 7% и в исследуемый период составило 184,1 млн упаковок.

Рис. 20. Объем госпитального потребления товаров «аптечной корзины» и лекарственных средств в Республике Казахстан по итогам 2022–2024 гг.

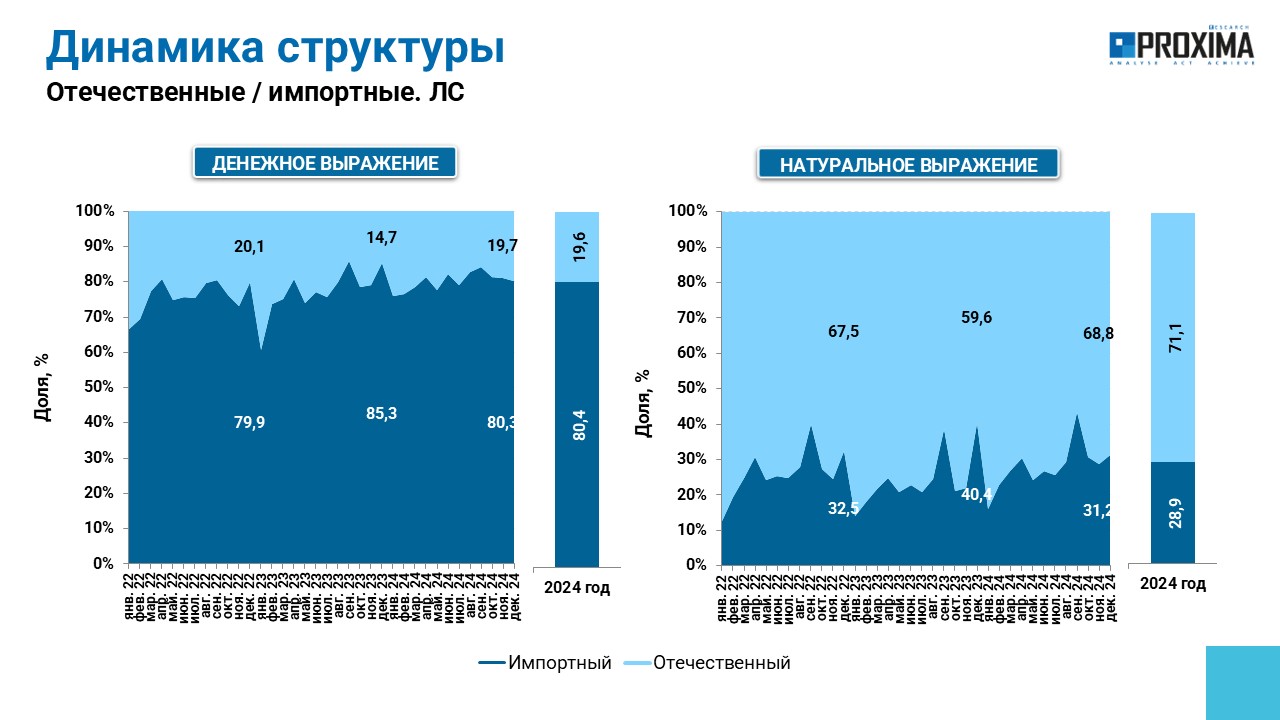

Как и в розничном сегменте, львиную долю в денежном выражении занимают зарубежные препараты. В то же время в упаковках в структуре потребления превалируют отечественные препараты (рис. 21).

Рис. 21. Структура госпитального потребления лекарственных средств отечественного и зарубежного производства в денежном и натуральном выражении с 2022 по 2024 гг.

Топ-3 маркетирующих организаций по объёму госпитального потребления препаратов в 2024 г. формируют Roche, Johnson & Johnson и Swixx BioPharma. Аналогичный рейтинг брендов возглавляют Китруда, Эврисди и Превенар (рис. 22).

Рис. 22. Топ-10 маркетирующих организаций и брендов по объёму госпитального потребления лекарственных средств в денежном выражении по итогам 2024 г. в Республике Казахстан

Итоги

По итогам 2024 г. фармацевтический рынок Казахстана продемонстрировал двухзначный рост. Важную роль в этом сыграли рост физического потребления в рознице, инфляционные процессы, закупка более дорогостоящих препаратов в госпитале. Развитию фармацевтического рынка благоприятствуют макроэкономические показатели - рост населения, увеличение ВВП, замедление инфляции, а также рост средней заработной платы, что создает благоприятные условия для увеличения потребления препаратов.

Государство играет важную роль в финансировании рынка лекарственных средств, обеспечивая почти половину лекарственного потребления в денежном выражении.

Несмотря на значительную зависимость от импортных препаратов, в исследуемый период наблюдается постепенное увеличение доли отечественных производителей.

Сетевые аптеки обеспечивают львиную долю товарооборота, лидируя в крупнейших городах, что вероятно связано с высокой концентрацией там населения, а также большей покупательной способностью.

Прогнозы на 2025 г. свидетельствуют о продолжении положительной динамики, хотя темпы роста будут зависеть от макроэкономической ситуации в стране.

Профессионалы компании «Proxima Research» всегда придут на помощь клиентам, проведут специализированные маркетинговые исследования любой сложности и окажут консультационные услуги. Помогут заглянуть в будущее фармацевтического рынка - по желанию заказчика сделают кратко-, средне- и долгосрочные прогнозы развития рыночной ситуации с учетом различных макроэкономических показателей. Благодаря такой поддержке фармкомпании смогут улучшать свои позиции на рынке, всегда владеть ситуацией и быть в тренде.

Контакты: https://proximaresearch.com/kz/ru/

E-mail:

Телефоны: +7 727 293 58 97, +7 727 293 58 96, +7 727 292 04 38

Facebook: https://www.facebook.com/PROXIMARESEARCH